Taxreform税制改正に伴う“酒仙” システム変更のご案内

税制改正のポイント

改正前

対象者

対象品目ごとの前年度課税数量が1,300 kl以下の酒類製造者

対象品目

清酒 合成清酒 単式焼酎 連続式焼酎 果実酒 ビール 発泡酒

軽減割合

| 前年度課税数量 | 1,000 kl未満 | 1,000 kl超 1,300kl未満 |

|---|---|---|

| 清酒・焼酎等 | 20% | 10% |

| 果実酒 | 28.9% | 20% |

| 発泡酒 | 10% | 5% |

| ビール | 15% | 7.5% |

※対象品目の年間課税移出数量が200 ㎘までの者に限定適用

改正後

対象者

前年度総課税移出が3,000 kl以下の者

※事業計画書を提出し承認を受ける必要有

対象品目

全品目

軽減割合

| 酒税累計金額 | 軽減割合 |

|---|---|

| 5,000 万円以下 | 20% |

| 5,000 万円超~ 8,000 万円以下 | 10% |

| 8,000 万円超~ 1 億円以下 | 5% |

※いずれか一つの品目の前年度課税移出数量が下記数量の者は上記軽減割合に下記割合を乗じた軽減割合とする

| 400 kl超1,000 kl以下 | 75% |

| 1,000 kl超1,300kl以下 | 50% |

| 1,300 kl超 | 25% |

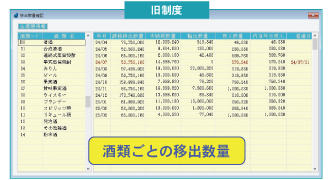

酒仙のシステム対応

-

酒税改正にともなうお悩みを簡単操作で解決

-

全酒類の移出数量を参照可能